Arrêté ministériel n° 2010-175 du 1er avril 2010 relatif au formulaire des déclarations prévues au chapitre VI de la loi n° 1.362 du 3 août 2009, relative à la lutte contre le blanchiment de capitaux, le financement du terrorisme et la corruption

Vu la loi n° 1.362 du 3 août 2009 relative à la lutte contre le blanchiment de capitaux, le financement du terrorisme et la corruption ;

Vu l'ordonnance souveraine n° 2.318 du 3 août 2009 fixant les conditions d'application de la loi n° 1.362 du 3 août 2009, susvisée ;

Article 1er🔗

Pour l'application du présent arrêté on entend par « la loi » : la loi n° 1.362 du 3 août 2009 relative à la lutte contre le blanchiment de capitaux, le financement du terrorisme et la corruption.

Article 2🔗

Les déclarations prévues aux articles 18, 21, 22 et 24 de la loi doivent être effectuées, conformément aux dispositions de son Chapitre VI, à l'aide du formulaire figurant en annexe du présent arrêté.

Les professionnels visés à l'article premier et au chiffre 3° de l'article 2 de la loi sont tenus de compléter le formulaire prévu à l'alinéa précédent en fonction des spécificités propres à leur activité, en tenant compte de la notice explicative figurant également en annexe.

Article 3🔗

En application de l'article 18 de la loi, une fois rempli et signé, le formulaire prévu à l'article 2 doit être adressé, accompagné des pièces nécessaires, à l'Autorité Monégasque de Sécurité Financière, par envoi simple ou recommandé.

Dès qu'il reçoit le formulaire, l'Autorité en accuse réception à l'envoyeur par courrier spécifique, conformément aux dispositions de l'article 19 de la loi.

Article 4🔗

Le formulaire précité est disponible à compter de la publication du présent arrêté ministériel à l'Autorité Monégasque de Sécurité Financière, ainsi que sur les sites Internet de ce Service et du Gouvernement.

Annexe - Notice d'information relative au formulaire des déclarations d'opération suspecte prévues au Chapitre VI de la loi n° 1.362 du 3 août 2009 relative à la lutte contre le blanchiment de capitaux, le financement du terrorisme et la corruption.🔗

Ce formulaire doit être utilisé par les professionnels visés aux articles premier et au chiffre 3° de l'article 2 de la loi n° 1.362 du 3 août 2009 relative à la lutte contre le blanchiment de capitaux, le financement du terrorisme et la corruption, ci-dessous désignée par « la loi », pour effectuer les déclarations à l'Autorité Monégasque de Sécurité Financière en application des dispositions du Chapitre VI de cette loi.

Les transmissions par les professionnels de toute information recueillie postérieurement à la déclaration susceptibles d'en modifier la portée doivent être adressées par courrier simple ou recommandé en prenant soin d'y faire figurer les références mentionnées dans l'accusé de réception envoyé par l'Autorité Monégasque de Sécurité Financière à réception de la déclaration initiale, conformément à l'article 19 de la loi.

De même, doivent être adressées par courrier les réponses aux demandes de renseignements formulées en application de l'article 27 de la loi.

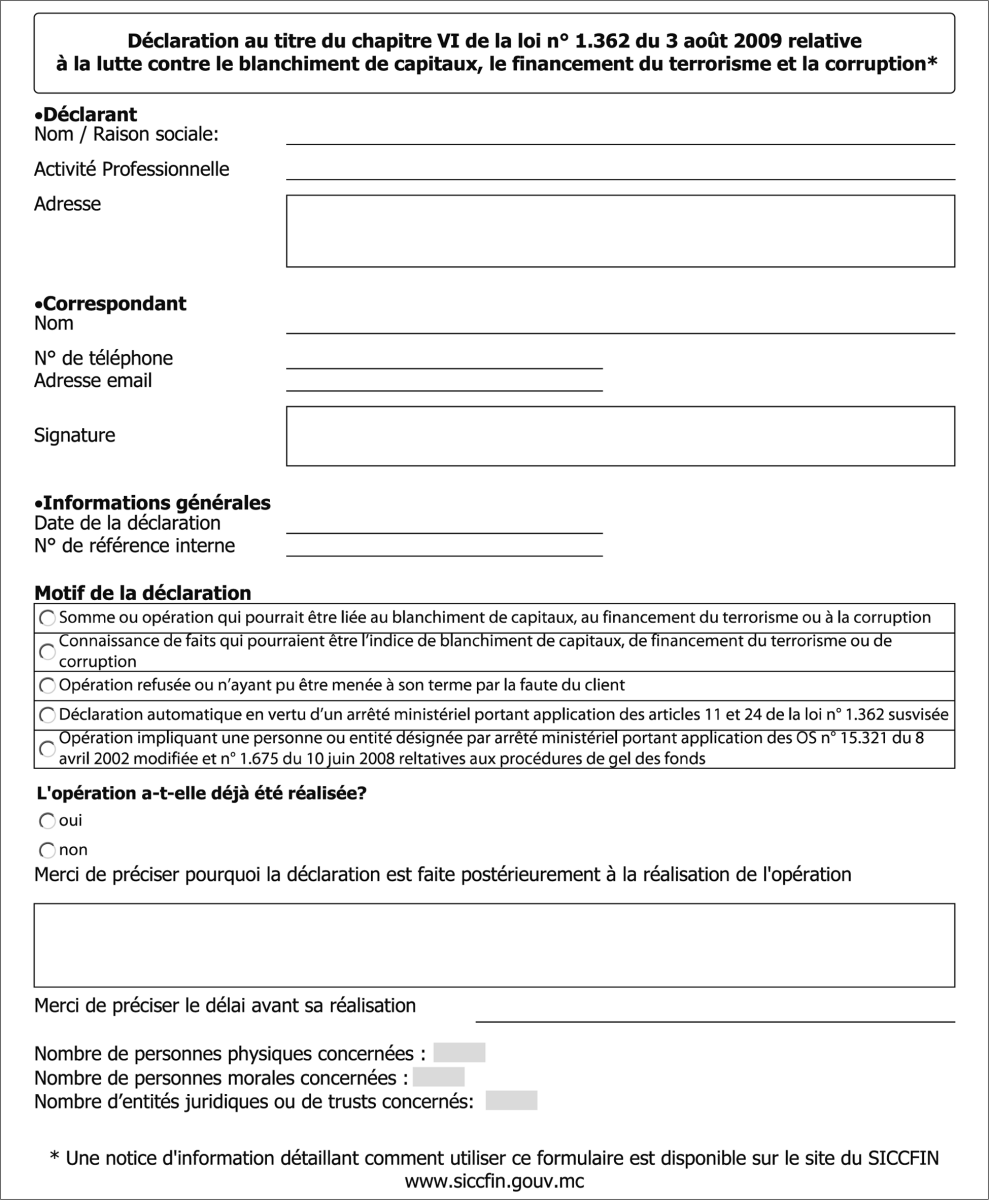

* Déclarant

Il convient ici d'indiquer les coordonnées ainsi que l'activité du professionnel, telle que mentionnée à l'article premier et au chiffre 3° de l'article 2 de la loi.

* Correspondant

Il convient ici d'indiquer les informations relatives à la personne désignée au sein des organismes ou des personnes visés à l'article premier ainsi qu'au chiffre 3° de l'article 2, conformément à l'article 13 de la loi.

* Informations générales

Il convient d'indiquer la date de la déclaration ainsi que le numéro de référence interne au professionnel que celui-ci a éventuellement attribué.

Dans le champ « motif de la déclaration », il convient d'indiquer si la déclaration est relative :

1 - à une somme ou une opération qui pourrait être liée au blanchiment de capitaux, au financement du terrorisme ou à la corruption, en application des articles 18 et 21 de la loi ;

2 - à la connaissance de faits qui pourraient être l'indice de blanchiment de capitaux, de financement du terrorisme ou de corruption, en application du premier alinéa de l'article 22 de la loi ;

3 - à une opération refusée ou n'ayant pu être menée à son terme par la faute du client, en application du deuxième alinéa de l'article 22 de la loi ;

4 - à une opération ou un fait concernant des personnes physiques ou morales domiciliées, enregistrées ou établies dans un Etat ou un territoire dont la législation est reconnue insuffisante ou dont les pratiques sont considérées comme faisant obstacle à la lutte contre le blanchiment des capitaux, le financement du terrorisme ou la corruption déterminé par arrêté ministériel, en application de l'article 24 de la loi ;

5 - à une opération impliquant une personne ou entité désignée par arrêté ministériel portant application de l'ordonnance souveraine n° 15.321 du 8 avril 2002 relative aux procédures de gel des fonds aux fins de lutte contre le terrorisme et de l'ordonnance souveraine n° 1.675 du 10 juin 2008 relative aux procédures de gel des fonds mettant en œuvre des sanctions économiques.

* L'opération a-t-elle déjà été réalisée ?

Pour les cas visés aux points 1, 4 et 5, il convient de préciser si l'opération a déjà été réalisée.

Dans la négative, le professionnel indique le délai prévu avant sa réalisation.

Dans le cas contraire, le professionnel doit préciser les raisons ayant conduit à effectuer la déclaration postérieurement à la réalisation de l'opération.

* Nombre de personnes concernées

Il convient d'indiquer le nombre de personnes physiques, de personnes morales et d'entités juridiques ou de trusts visés par la déclaration et de remplir la fiche de renseignements correspondante, qui figure aux pages suivantes, pour chacune d'elles.

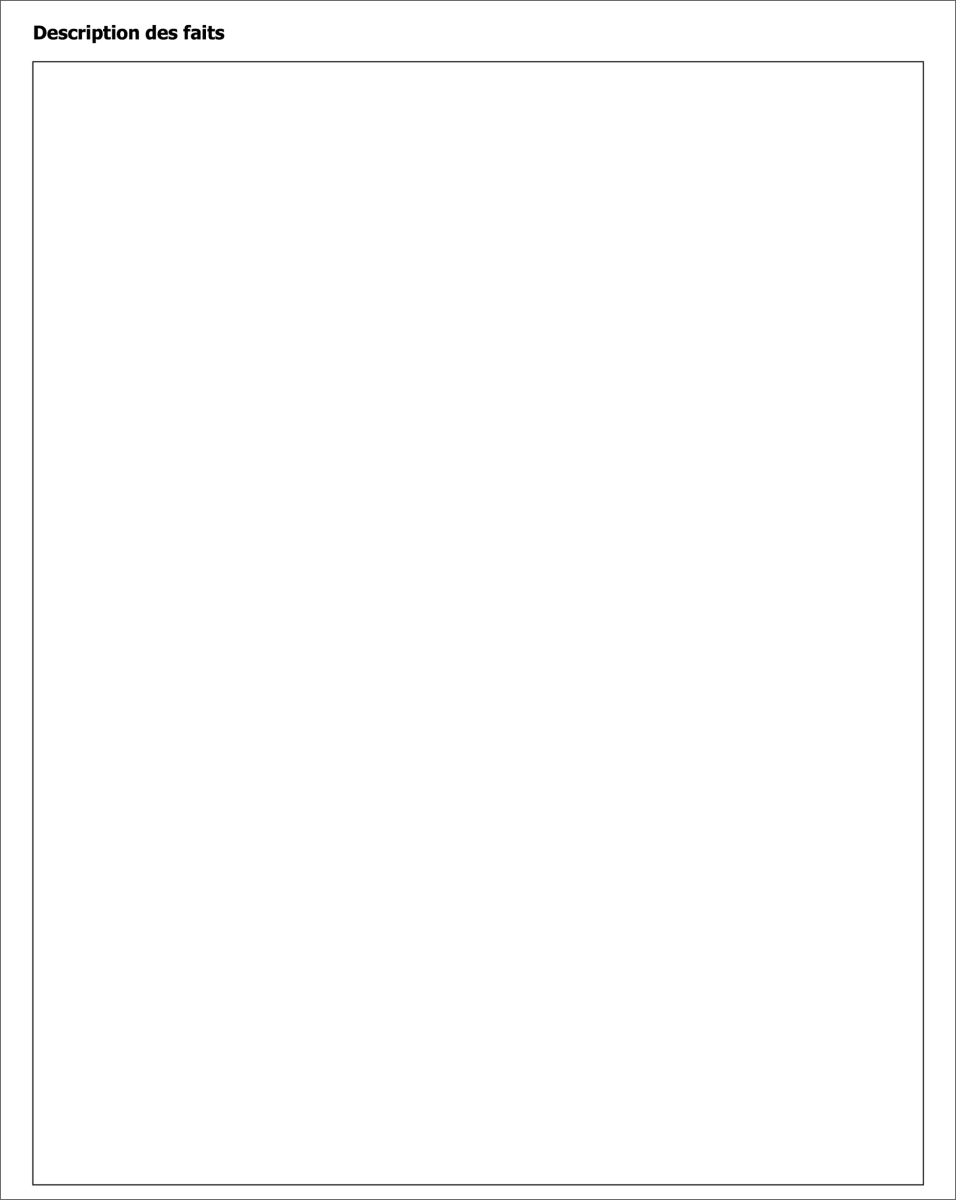

* Description des Faits

Dans cette partie, le professionnel doit indiquer les raisons le conduisant à effectuer la déclaration et détailler l'opération, les faits ou les informations ayant entraîné un soupçon.

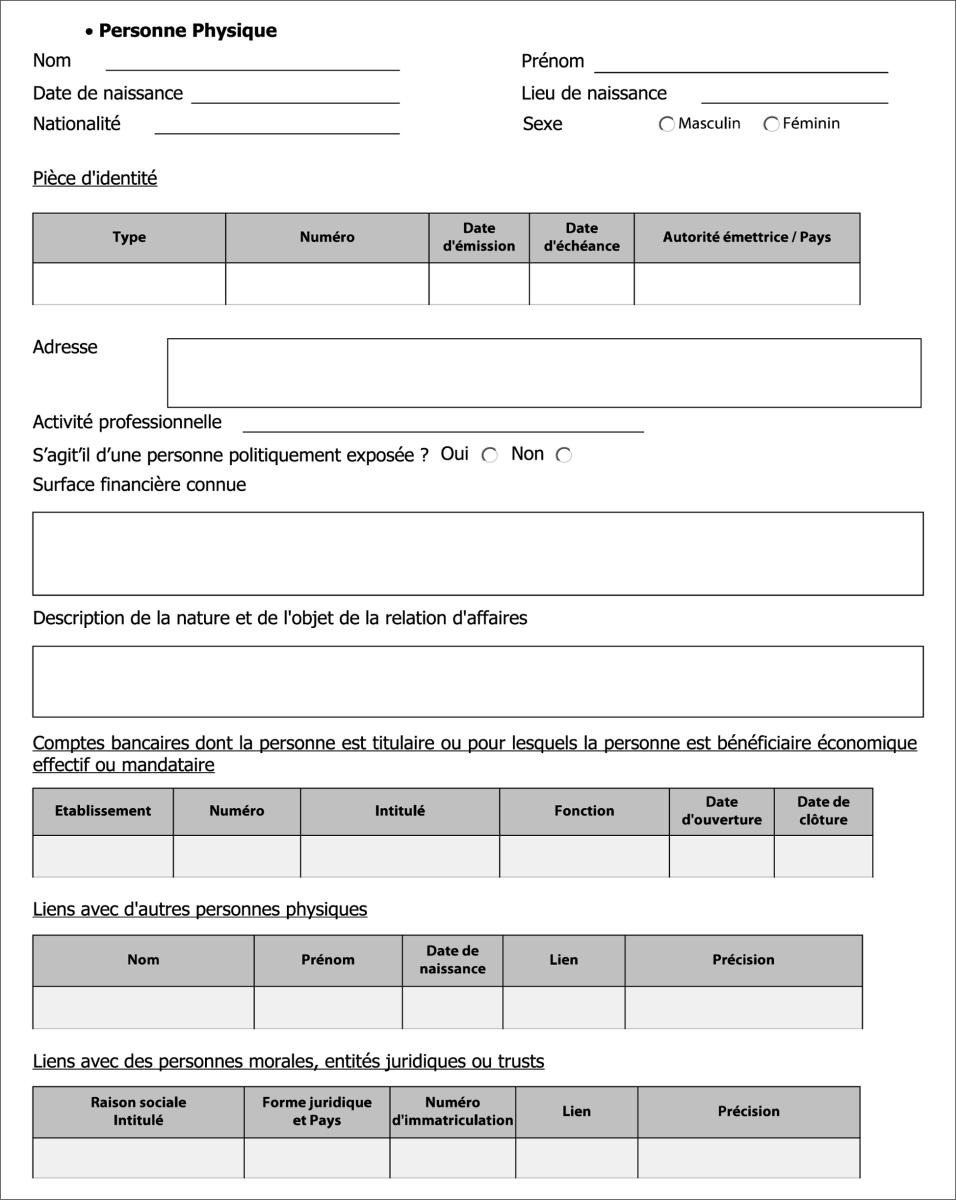

* Personne Physique

Ces pages doivent contenir les différentes informations en possession du professionnel relatives à chaque personne physique concernée par la déclaration.

Le tableau « Pièce d'identité » doit indiquer les renseignements concernant les différents documents recueillis par le professionnel dans le cadre de la vérification de l'identité du client.

La partie « Surface financière connue » doit présenter les informations recueillies par le professionnel relatives à l'arrière-plan économique et au patrimoine de la personne concernée.

La partie « Description de la nature et de la relation d'affaires » doit développer les informations recueillies par le professionnel lors de l'identification du client prévue à l'article 3 de la loi.

Le cas échéant, le professionnel doit compléter le tableau relatif aux comptes ouverts en ses livres, en indiquant également les comptes pour lesquels la personne physique est bénéficiaire économique effectif ou mandataire, et en mentionnant les précisions suivantes :

- l'établissement auprès de qui le compte est ouvert ;

- le numéro du compte ;

- l'intitulé du compte ;

- la fonction de la personne physique sur ce compte (titulaire, bénéficiaire économique effectif, mandataire ...) ;

- la date d'ouverture du compte ;

- éventuellement, la date de clôture du compte.

Le cas échéant, le professionnel doit compléter le tableau relatif aux liens existants avec d'autres personnes physiques en précisant le nom, le prénom et la date de naissance de ces personnes ainsi que la nature de ce lien (familial, relation d'affaires ...) et toute éventuelle précision complémentaire.

Le cas échéant, le professionnel doit compléter le tableau relatif aux liens existants avec des personnes morales, entités juridiques ou trusts, en précisant :

- la raison sociale ou l'intitulé de la personne morale, de l'entité juridique ou du trust ;

- la forme juridique (SAM, SARL, fondation, trust ...) et le pays d'enregistrement de la personne morale, de l'entité juridique ou du trust ;

- le numéro d'enregistrement de la personne morale, de l'entité juridique ou du trust ;

- le lien existant avec la personne physique (actionnaire, mandataire, bénéficiaire économique effectif ...) ;

- les éventuelles informations complémentaires.

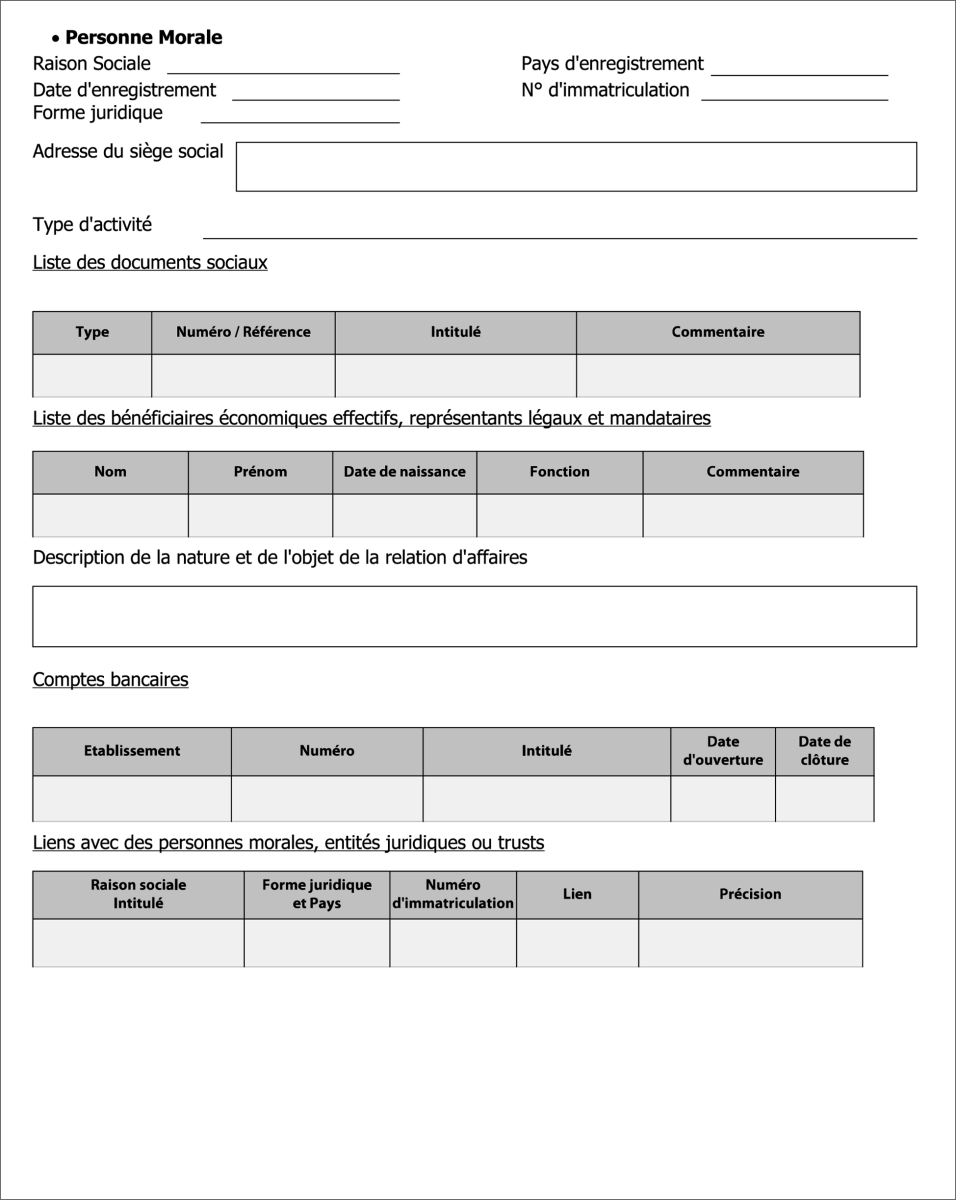

* Personne Morale

Ces pages doivent contenir les différentes informations en possession du professionnel relatives à chaque personne morale concernée par la déclaration.

Le professionnel doit compléter le tableau relatif aux documents sociaux en précisant les références des différents documents en sa possession et notamment leur nature, catégorie ou type (statut, copie de registre officiel ...), leur numéro d'enregistrement ou de référence éventuels, leur intitulé et toute éventuelle précision complémentaire.

Le professionnel doit compléter le tableau relatif aux personnes physiques en lien avec la personne morale en précisant le nom, le prénom et la date de naissance de chaque personne physique concernée ainsi que la nature du lien existant (bénéficiaire économique effectif, actionnaire, mandataire, représentant légal ...) et toute éventuelle précision complémentaire.

La partie « Description de la nature et de la relation d'affaires » doit indiquer les informations recueillies par le professionnel lors de l'identification du client conformément à l'article 3 de la loi n° 1.362.

Le cas échéant, le professionnel doit compléter le tableau relatif aux comptes ouverts en ses livres, en précisant :

- l'établissement auprès de qui le compte est ouvert ;

- le numéro du compte ;

- l'intitulé du compte ;

- la date d'ouverture du compte ;

- éventuellement, la date de clôture du compte.

Le cas échéant, le professionnel doit compléter le tableau relatif aux liens existants avec des personnes morales, entités juridiques ou trusts en précisant :

- la raison sociale ou l'intitulé de la personne morale, de l'entité juridique ou du trust ;

- la forme juridique (SAM, SARL, fondation, trust ...) et le pays d'enregistrement de la personne morale, de l'entité juridique ou du trust ; - le numéro d'enregistrement de la personne morale, de l'entité juridique ou du trust ;

- le lien existant avec la personne morale (participation, filiale ...) ;

- toute éventuelle information complémentaire.

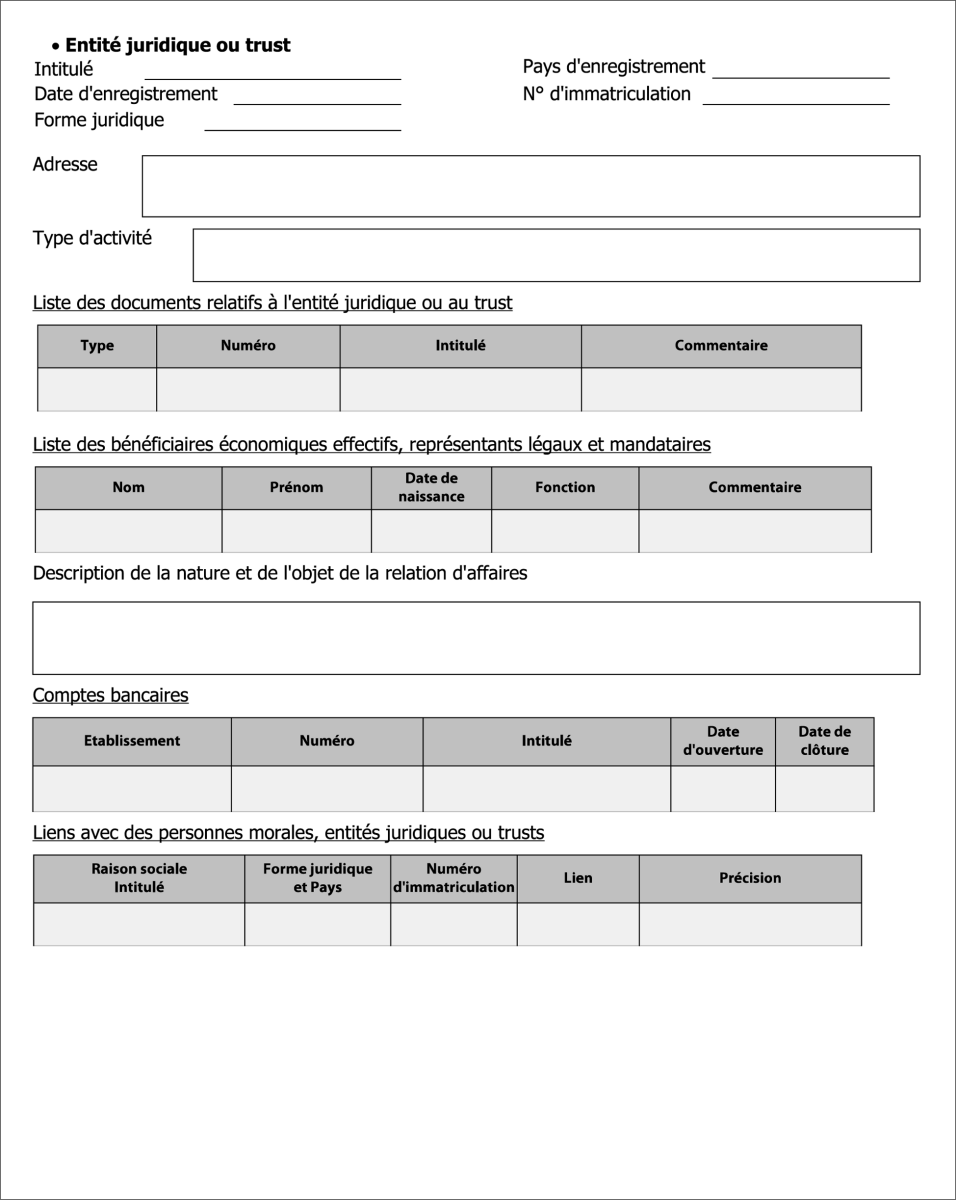

* Entité Juridique ou Trust

Ces pages doivent contenir les différentes informations en possession du professionnel relatives à chaque entité juridique ou trust concerné par la déclaration.

Le professionnel doit compléter le tableau relatif aux documents concernant l'entité juridique ou le trust en indiquant les références des différents documents en sa possession et notamment leur nature, catégorie ou type (statut, copie de registre officiel ...), leur numéro d'enregistrement éventuel, leur intitulé et toute éventuelle précision complémentaire.

Le professionnel doit compléter le tableau relatif aux personnes physiques en lien avec l'entité juridique ou le trust en précisant le nom, le prénom et la date de naissance de chaque personne physique concernée ainsi que la nature du lien existant (bénéficiaire économique effectif, trustee, constituant ...) ainsi que toute éventuelle précision complémentaire.

La partie « Description de la nature et de la relation d'affaire » doit contenir les informations recueillies par le professionnel lors de l'identification du client conformément à l'article 3 de la loi n° 1.362.

Le cas échéant, le professionnel doit compléter le tableau relatif aux comptes ouverts en ses livres, en précisant :

- l'établissement auprès de qui le compte est ouvert ;

- le numéro du compte ;

- l'intitulé du compte ;

- la date d'ouverture du compte ;

- éventuellement, la date de clôture du compte.

Le cas échéant, le professionnel doit compléter le tableau relatif aux liens existants avec des personnes morales, entités juridiques ou trusts en précisant :

- la raison sociale ou l'intitulé de la personne morale, de l'entité juridique ou du trust ;

- la forme juridique (SAM, SARL, fondation, trust ...) et le pays d'enregistrement de la personne morale, de l'entité juridique ou du trust ;

- le numéro d'enregistrement de la personne morale, de l'entité juridique ou du trust ;

- le lien existant avec la personne morale (participation, filiale ...) ;

- toute éventuelle information complémentaire.

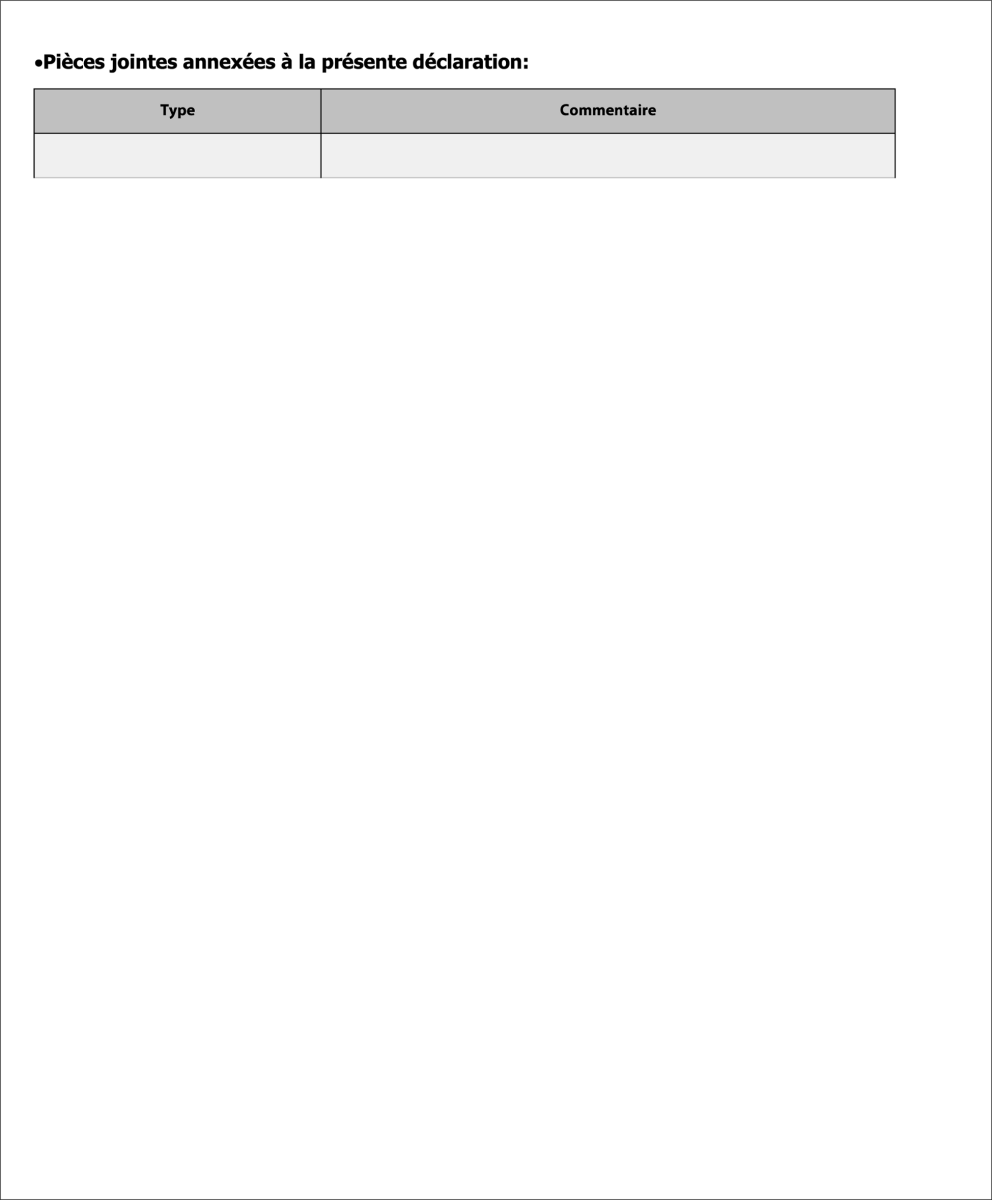

* Pièces Jointes

Le professionnel doit indiquer dans cette zone les différents documents joints à sa déclaration en précisant leur nature, catégorie ou type (relevé de compte, dossier d'ouverture de compte, copie de contrat, article de presse ...) ainsi que toute éventuelle information complémentaire.

* Imprimer le formulaire

Le professionnel peut soit :

- imprimer le formulaire s'il souhaite le remplir manuellement ;

- le compléter directement sous sa forme électronique puis l'imprimer une fois rempli (en cliquant sur « imprimer le formulaire »).

Dans les deux cas, le formulaire doit être impérativement signé manuellement par le professionnel (à l'emplacement prévu en première page) qui le fait ensuite parvenir au SICCFIN accompagné des éventuelles pièces jointes mentionnées dans le tableau correspondant.

Pour toute question ou problème relatif au présent formulaire ou à son utilisation, toute personne intéressée peut prendre contact avec l'Autorité Monégasque de Sécurité Financière, dont les coordonnées figurent ci-dessous :

Autorité Monégasque de Sécurité Financière - www.amsf.mc - 13, rue Emile de Loth - 98000 Monaco - Tél : 98-98-42-22 - Fax : 98-98-42-24